どうも、素人個人投資家の枕屋です。

先日、2024年から始まる新NISAに関連した記事を書きました。

それがこちら

2023年は特定口座で米国高配当ETFの購入を継続するかどうかについて考えた記事です。

この時の結論としては、安く買えるチャンスがあれば買う、というものでした。

ですが、そのあと改めて考えてみたら別の戦略があったことに気づきました。すっかり忘れていました。

2023年に安値で買えて、2024年に値上がりするなら、特定口座は一度売却して顔直した方が長い目で見たらお得なのでは・・・というものです。

早速やってみました。

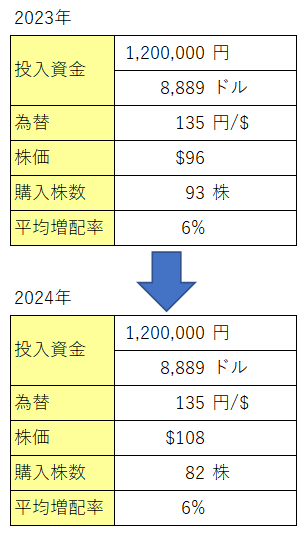

まず前回と同じく、想定条件はこちら。米国の高配当ETFの代表、VYMを想定しています。もちろんずっと連続で6%の増配があるとは思っていませんが、あくまでシミュレーションとしての条件です。また計算簡略化のため、各種手数料は無視、配当金は再投資しない、としております。

シミュレーション条件

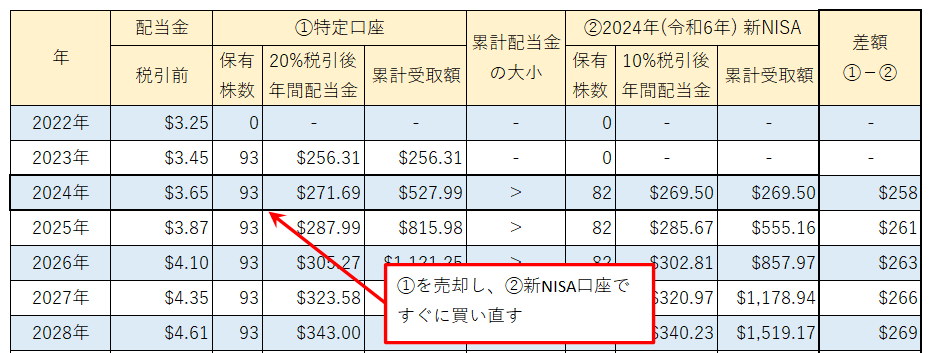

上の表は前回の結果と同じものの切り抜きですが、コメントを書き加えました。赤枠のコメントに記載のとおり、2023年に安くVYMを買えたとして、それを2024年まで保有し続けた状態を指しております。

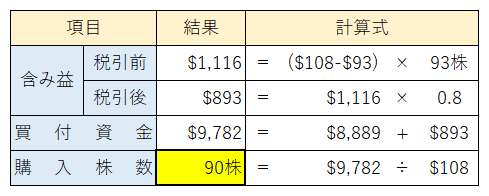

2024年には株価が回復して$108になっている、という想定でしたね。つまり何をしているかというと、購入時$96だったので、2024年時点での含み益を全て利確し、必要な税金を払い、手残りの利益分も使って2024年のVYM購入株数を増やす作戦です。

これを、全部売却して新NISA口座で買い直したらどうなるか、次にその結果を確認していきましょう。

2024年に購入できる株数の計算結果です。

こちらの表の計算を追っていただくと分かりますが、ざっくり計算で、新NISA口座で買い直した場合は90株になりました。

この結果を、さらに配当金のシミュレーション結果に戻します。

上段の赤い矢印がさしている株数が90株に変わっていることをご確認ください。そうすると累計の受取配当金額は、2032年に①特定口座のみで運用した場合より、②新NISA口座で運用した方が多くなることが分かりました。

逆転するのが2032年までと時間がかかったのは、累計で評価しているためです。①特定口座のみで運用の場合に2023年に受け取った分の配当金がアドバンテージになっているからですね。このこのアドバンテージが少しずつ減っていき、2032年についに②新NISA口座で運用した場合と逆転した、というわけです。

目次

結論

2023年に安く買えて、2024年に十分に元の価格に戻ったのなら、特定口座は売却して新NISAで買い直した方が後々お得になることが分かりました。

また、2023年に受け取れる配当金の再投資はこのシミュレーションでは考慮しておりませんが、試しに簡単に考えてみましょう。2023年に$256の配当金を受け取っているので、これを新NISAで買い直す際に一緒に再投資に回せば、1株$108想定なので2株ほど上記シミュレーションより多く買えることになりますね。①特定口座のみで運用するときと②新NISA口座で運用の両方に、2024年における保有株数を2株増やして比較してみましたが、結果、累計受取配当額が逆転する年は2032年と変わりませんでした。再投資する・しないはあまり大きな差にはならないのかもしれません。このあたりの検証はもっと計算を丁寧にやってみる必要がありそうですね。

さて、今回検証した2024年に特定口座売却⇒新NISA口座で買い直すという方針ですが、一つデメリットというか残念な点があります。それは、結局のところ含み益を利確するということなので、これまであった含み益を見てニヤニヤすることができなくなってしまう、むしろ含み損になるタイミングがちらちら出てくる可能性があるということですね。

そこは冷静になるしかありません。高配当株は一生ホールドのつもりで持っているのであれば、今持っている資産が含み損だろうが含み益だろうが関係ない、そう冷静に割り切るメンタルが必要かと思います。また、米国株であれば15年以上長期で見ればどのみち今より株高になっているだろう、という想定も頭に入れておけば一時的な含み損は気にならなくなるかもしれませんね。

ということで、私は2023年の割安で仕込めるタイミングを虎視眈眈と待っております。

2022年、この1年間、VYMとVIGを淡々と積立購入してきて、何となくわかってきました。高配当投資はいかに安く株を手に入れられるかがキモであると。積立購入しているだけでは、株価と一緒に平均取得単価がどんどん上がる一方であると。またこの場合、購入株数の少ないことから購入時の手数料も地味に無視できなくなってきます。楽天証券なので0.495%(最大$22)が売買手数料として発生します。

この1年で資産の増減にも慣れました。2022年の9月~10月には大きな下げもありましたね。

そして私は決めました。

ゴールとパラメータをきちんと設定することです。

そのゴールとは、税引後の配当金をいくらにするかです。そして、そのゴールに至るために決定する必要のあるパラメータとは、そのゴールは配当金の増配を考慮して何年後に達成したいのか、配当利回りはいくらにするか、そのために必要な購入資金はいくら。

このパラメータで特に重要になってくるのが、配当利回りだと考えています。

この配当利回りをどのくらいに設定するのかでゴールまでの時間や、必要な資金も大きく変わってきます。

今のところ私は3.5%の配当利回りを目指したいと考えています。つまり配当利回り3.5%くらいになるまで株価が落ちれば一気に買い増ししようと腹をくくっております。こう決めておけば、そのあとさらに下がっても「まぁ自分の目標はクリアしているからいっか」みたいに平穏な心でいられるのではないかと思います。なんなら余剰資金があれば「もうちょい買い増しするかぁ」くらいの余裕が持てればいいですね。

では、また!