どうも、枕屋です。

12月16日は税制改正大綱の内容が明らかとなり、個人投資家界隈は大いに盛り上がっていますね!

今後の投資戦略に幅ができたため、どのように投資していこうかと皆さん色々考えていることと思います。

ここでは2024年以降のNISA制度について新NISAと表記致します。

さて、私も新NISAの情報を聞いていろいろ思い悩んでいるところです。選択肢が増えてしまって迷ってしまう、なんともうれしい悩みではありますが(笑)

とりわけ直近で悩ましいのが高配当投資です。配当狙いの米国ETFと言えば、VYM,HDV,SPYD,VIGなどが有名ですね。

私は先日VIGをすべて売却し、今残っている米国ETFのはVYMとHDVです。

もちろん、ETFは今後も買い場があればどんどん買っていきたいところですが、来年2023年はどうするかは悩みどころです。さすがに私も資金がいくらでもあるわけではなく、限られた原資を効率よく投資に回していきたいという思いがあります。

そう考えた際にまず2つの選択肢が頭に浮かびました。

- 2023年も引き続き特定口座で買い続ける。

- 2023年はキャッシュで投資原資を温存し、2024年から新NISAの成長投資枠(年間投資可能額240万円)で投資する。

2023年はキャッシュで持っておくか、気にせず投資を続けるか、これを悩んでいる人は多いのではないかと思います。

私もこれについは悩んでおり、とりあえずシミュレーションをしてみました。

投資条件をある程度仮定したざっくりしたものですが、頭の整理をするのには大変よかったので、参考にご紹介します。

ちなみに最初に結論を言えば、「2023年に“ある程度”の株安、暴落があれば躊躇なく買う!」です。NISA制度は非課税というメリットがあるとはいえ、もし2023年に買い場があった場合、それをスルーすることによる機会損失の方がもったいない、ということです。

それではこれからシミュレーション結果を詳しくご紹介します。

まず、未来のことは分からないのである程度仮定で条件を付けます。

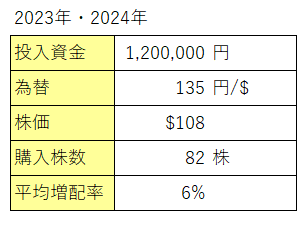

また、モデルにするのは米国高配当ETFであるVYMです。先日12月の配当金額も判明したため、今年1年の総配当金額を用い、VYMの平均増配率として6%を設定します。為替相場は135円/$としました。また、投資原資は手元に120万円があるものとします。この120万円を2023年の特定口座で使うか、2024年の新NISAで使うか、その2通りを比較していきたいと思います。

配当については、税金を考慮した後の金額で比較します。

税金については次のようなものが発生します。

- 特定口座 :外国税額10%+国内税額20%

- NISA口座:外国税額10%

但し、特定口座は確定申告で外国税額控除をすることで、10%は取り返せるものとします。一方、現行の一般NISAは外国税額控除が使えないため、おそらく新NISAでもその制度設計は変わらないものと想定しております。そうすると、両者にかかる税金は次のように変わります。

- 特定口座 :国内税額20%

- NISA口座:外国税額10%

両者の税金の差は10%に縮まってしまいました。この後の配当金の計算では、上記の税金を考慮します。

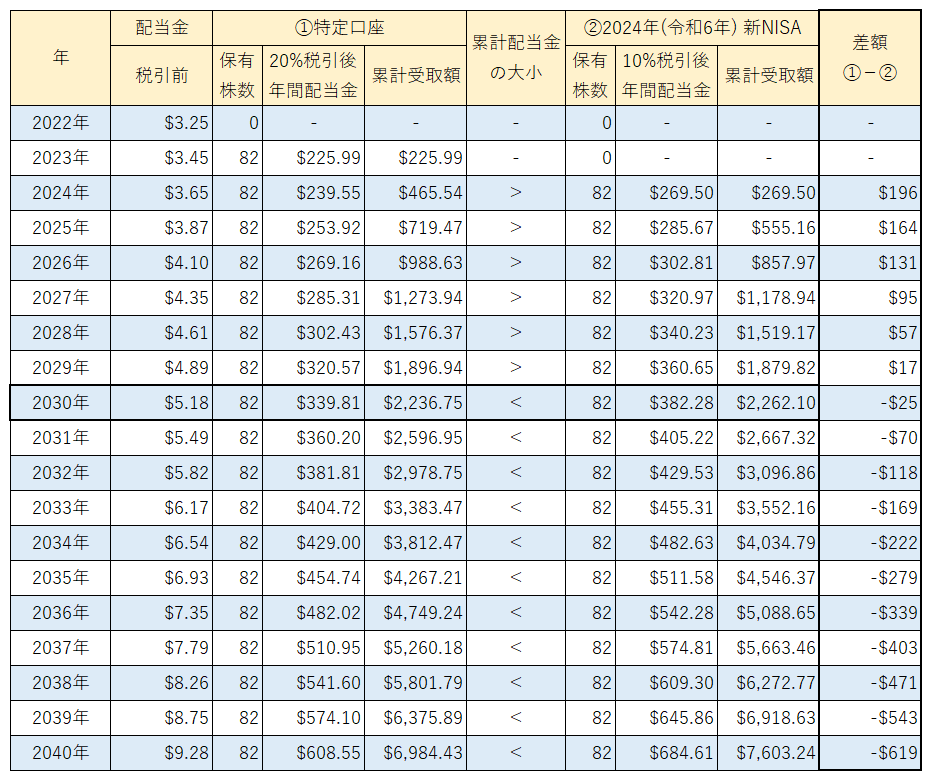

株価は、ここ数日のVYMの価格として比較的現実的な価格と思い、108ドルと設定しました。なお、これら条件は2023年も2024年も変わらないものと仮定します。120万円は一括投資とし、配当金の再投資は行わないこととします。この条件で計算をしてみましょう。結果は次の表をご覧ください。

ケース1

2023年に早めに投資した方が、225.99ドルが入手できるので一見良さそうですが、長い目で見ると2030年で累計の配当額が新NISAの方が多くなった、ということが読み取れます。長期間待てるのであれば、新NISAから投資するようにしたほうが、将来、累計配当金受取額は多くなると期待できます。

しかしこれは2023年も2024年も株価や為替が同じ水準であったら、という仮定の上に成り立っています。ではもし、2023年に思いもよらず暴落したり、円高・株安になり買い場がいたら、そして2024年には元の水準に戻ってしまったら、どうでしょうか。2023年の買い場はスルーすべきかどうかを考えてみました。

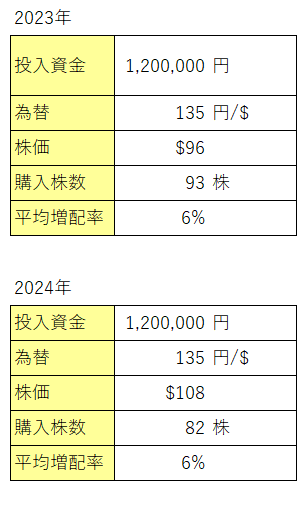

ケース2

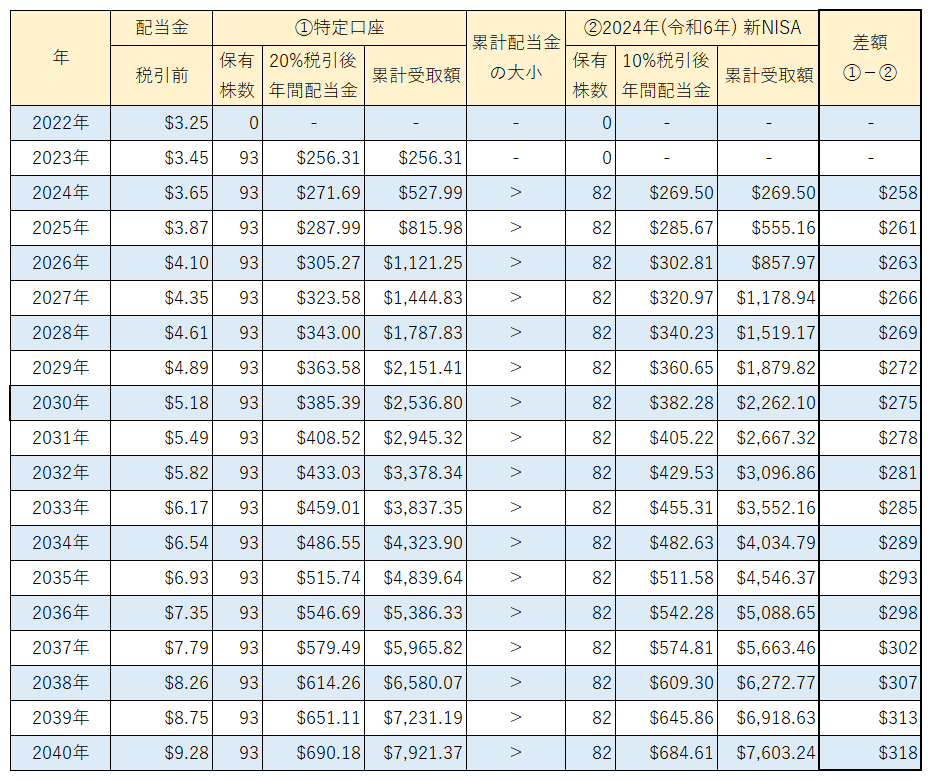

2023年と2324年の相場状況を下記のように仮定しました。2023年に一時VYMが暴落して、$96で一括購入できたとします。そして2024年には$108に戻っている、という状況です。手元原資の120万円で、購入できる株数に差が表れていますね。

さて、この時に配当金はどのような違いが表れるでしょうか。

なんと、特定口座で株を持っていた方がメリットがでました。表の一番右列に①特定口座の場合と②新NISAの場合の、累計受取配当金額の差を算出ていますが、その差が年を追うごとに少しずつ大きく開いていっていることが分かるかと思います。

このように相場状況次第では、来年に特定口座で買った方がいいケースもでてきます。

分岐点はどこか

いったいどういう条件の時に、①特定口座の場合と②新NISAの場合で累計配当金が逆転するのでしょうか。

それはずばり

「2024年に買う株数よりも、2023年に買う株数の方が1.125倍多い」のであれば、2023年に買ってしまったほうが良い、2024年に新NISAで買っても機会損失になる、ということです。次の計算式を見てもらえれば、その理屈が分かりやすいかと思います。

- 2023年:1.125株×0.8(20%税引)=0.9

- 2024年: 1株×0.9(10%税引)=0.9

2023年に、2024年よりも1.125倍多く株が手に入れば、それは即ち2024年に株を買うのと同じ期待値になる、ということです。そして、このとき2023年に受け取った配当金がまるまるメリットになるので、例えば配当金を再投資して長期保有するならば、計算するまでもなく①特定口座の場合の方が複利効果によりどんどん配当金が多くなることでしょう。

【追記】

すっかり見落としていたのですが、2023年に特定口座で購入後、2024年に値上がりしているんだったら、ずっと持ち続ける必要はなく売却して利確し、新NISAで買い直せばいいのではないか・・・というやり方に気づきました。それについて追加シミュレーションをしたので記事にしました。よろしければご覧ください。

さいごに

これはあくまでシミュレーションです。様々な条件を仮定した上での結果である、ということはご承知おきください。それでもこのように2023年に特定口座で投資するか、2024年の新NISAまで待つかについては、結局のところはケースバイケースであり、正解がないということもシミュレーションしてみてよく分かりました。

残念ながら、未来のことは誰にもわかりません。

それでもひとつ心に留めておくべきことは、自分の中で「ここまで安くなれば買ってもいいだろう」というラインを決めておいて、その割安ラインになったら2023年中でも特定口座で躊躇なく買う、ということもありだということです。

もし2023年を通して思ったほど株安にならなかったのなら、そのまま2024年の新NISAで買えばいいだけですしね。

さて、来年に良い買い場は来るでしょうか。私も引き続きしっかり株式市場にアンテナを張っていきたいと思います。

最後に、投資は自己判断でお願いします。

では、また!